Come rifiutare l'assicurazione sul prestito: istruzioni, sfumature, raccomandazioni e feedback

Di recente, i futuri mutuatari sono sempre di piùaffrontare la necessità di acquistare una polizza assicurativa, e talvolta diversi in una volta. La Banca cerca quindi di assicurarsi contro fondi in prestito non restituiti e aumentare le sue entrate. I mutuatari, a loro volta, non vogliono pagare più del dovuto per il servizio imposto e non vogliono essere ingannati. Pertanto, prima di richiedere un prestito, è necessario capire se è possibile rifiutare l'assicurazione sul prestito. Le sfumature nel considerare diverse opzioni possono variare. Consideriamo quando non è necessario stipulare una polizza assicurativa e quando è meglio assicurarsi di se stessi e delle proprie finanze.

Cos'è l'assicurazione del credito?

La polizza assicurativa è una garanzia di restituzione dei fondi prelevati dalla banca quando il mutuatario ha un evento assicurativo.

Il primo motivo per cui una banca è redditiziacooperare con compagnie di assicurazione - è la vendita di polizze assicurative e l'ottenimento di pagamenti di agenzia da compagnie di assicurazione quando vendono i loro prodotti ai mutuatari.

Il secondo motivo è che l'assicurazionela compagnia deposita riserve assicurative nei depositi della banca. Il finanziamento delle istituzioni finanziarie è effettuato in cambio di attrarre loro l'organizzazione assicurativa un certo numero di persone assicurate. Lo scambio è fatto nel rapporto di 7: 1, dove per ogni 7 rubli dall'assicurazione venduta la banca riceve 1 rublo dalla compagnia di assicurazione sotto forma di depositi.

Perché dovrei assicurarmi?

Non è un segreto per nessuno che le banche non lo fannoil diritto di svolgere i clienti di assicurazione obbligatoria. Ma è in teoria. In pratica, al fine di non essere intrappolato, è necessario leggere attentamente il contratto di mutuo, per poi non chiedersi come opt-out di assicurazione sul prestito e di non scrivere la denuncia. Il tribunale in ogni caso determina se un prestito da parte del mutuatario dall'acquisizione della polizza assicurativa dipende, e se il fattore principale che influenza l'adozione di una decisione positiva da parte della banca, o l'assenza, al contrario, l'esistenza del contratto di assicurazione. Infatti, secondo uno degli articoli della legge "Sulla protezione dei diritti dei consumatori" proibiti a mettere in relazione l'acquisizione di alcuni servizi dall'acquisizione obbligatoria di qualsiasi altro.

Ma ovviamente, la necessità di obbligatoriaL'assicurazione come condizione per ottenere un prestito non è disponibile nel contratto di prestito. Questa frase è camuffata come "garanzia per l'adempimento degli obblighi da parte del debitore alla banca". Quindi la banca, risulta, è pulita di fronte alla legge.

È possibile rifiutare l'assicurazione?

Infatti, quando si richiede un prestito, i gestori del credito impongono un'assicurazione. Ma come rifiutare l'assicurazione sul prestito? L'istruzione consiste in soli due passaggi.

Passaggio 1. La rinuncia all'assicurazione viene effettuata immediatamente dopo la conclusione del contratto di prestito. Ma è necessario assicurarsi che la risoluzione del contratto di assicurazione non comporti un aumento del tasso di interesse annuale o di altre misure "punitive" da parte della banca.

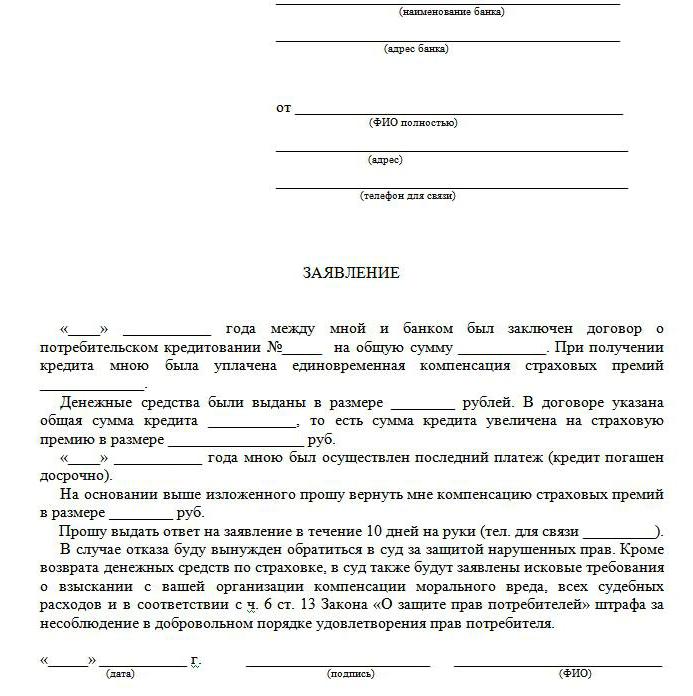

Passaggio 2. Dopo di ciò, una dichiarazione viene scritta all'organizzazione assicurativa, e dopo un certo periodo di tempo il premio assicurativo sarà restituito in tutto o in parte (questo può essere fornito nel contratto di assicurazione se viene risolto).

Alcuni gestori di crediti dicono ai loro clienti come rifiutare assicurazione sul prestito. Per fare ciò, è sufficiente effettuare i pagamenti mensili in tempo e per intero entro 6 mesi dalla data del contratto di prestito. Dopo la scadenza del periodo di sei mesi, è necessario presentare domanda scritta per la risoluzione del contratto di assicurazione al reparto crediti della banca. Perché è necessario aspettare 6 mesi? Il contratto di assicurazione è di almeno sei mesi. Non dovresti essere sorpreso dal mutuatario quando, dopo la risoluzione del contratto di assicurazione, verrà addebitato un aumento percentuale sul saldo del debito principale, e i pagamenti mensili aumenteranno. Pertanto, la banca compensa i suoi fondi persi.

Un'altra opzione è rifiutare l'assicurazione del credito, è quello di applicare in tribunale. La dichiarazione di credito deve essere allegata documenti di credito, e se possibile, e un rifiuto scritto della banca.

giurisprudenza

Sulla base delle statistiche giudiziarie, nell'80% dei casi il giudice prende la parte del mutuatario, costringendo il mutuante a rescindere forzatamente il contratto, a pagare l'assicurazione e a ricalcolare il debito principale.

Assicurazione sul prestito: come posso rifiutare l'assicurazione del credito al consumo?

Di norma, il credito al consumo è caratterizzato da un breve periodo, mancanza di garanzie e un alto tasso di interesse. Comprende già tutti i rischi che la banca può sostenere per impostazione predefinita.

Ma alcune istituzioni finanziarie stanno mostrandoperseveranza, cercando di assicurare la vita e la salute dei loro debitori. Assicurazione ampiamente utilizzata contro la perdita del lavoro. E se il primo tipo di assicurazione paga un po ', allora il secondo mutuatario subisce perdite dirette. E tutto perché la perdita di lavoro non è considerata un evento assicurato, ma a causa della liquidazione dell'azienda o della riduzione dell'impiegato. Ma, come dimostra la pratica in Russia, quando uno di questi momenti si verifica, il datore di lavoro lascerà che il suo dipendente scriva una domanda di sua spontanea volontà per non pagargli il risarcimento dovuto. Inoltre, quando si richiede un prestito, la banca nell'importo del debito principale include di default una commissione per l'assicurazione, e già da tale importo viene calcolato l'interesse annuale.

Vale la pena notare che il contratto è moltoIl concetto stesso di un evento assicurato è formulato in modo complesso. Molto spesso, quando arriva il momento dell'assicurazione, è quasi impossibile per la persona assicurata ricevere un risarcimento. E un esempio di questo è la clausola del contratto di assicurazione, che afferma che "al minimo cambiamento della propria salute, la persona assicurata è obbligata a informare l'assicuratore di questo". Ma in realtà, la maggior parte semplicemente contratto podmahivaet, senza entrare nei dettagli e, di conseguenza, non osservando questa condizione. Allora e l'assicuratore usa per non pagare. In questo caso, considerando la domanda su come rifiutare l'assicurazione sul prestito, la risposta sarà uno studio attento del contratto di prestito.

Prestito auto

Quando si effettua un prestito auto, richiedono un mutuatarioacquisto di due polizze assicurative: vita + assicurazione sanitaria e scafo. Ma allo stesso tempo in una delle clausole del contratto di assicurazione si afferma che non è necessario assicurare l'oggetto del pegno. Esempio: VTB Bank offre ai suoi debitori un prestito auto senza una politica CASCO. Ma allo stesso tempo, la percentuale annuale per la quale viene emesso un prestito aumenta di 5-7,5 punti. Pertanto, in questo caso sarebbe più corretto emettere questa politica.

Devo assicurare la vita?

Ma è meglio che ogni mutuatario decida da sé: rifiutare l'assicurazione su un prestito VTB e ottieni una percentuale annuale più alta obanca di ricerca con le migliori offerte. Ma la vita e l'assicurazione sanitaria meritano una riflessione: il termine di un prestito auto è da 2 a 5 anni, e se il mutuatario riceve un prestito per un'auto in gioventù e non ama guidare velocemente, allora la probabilità di un evento assicurato è bassa.

Assicurazione in un prestito bancario - come rifiutare un mutuo?

Qui non puoi uscire dall'assicurazione. La legge obbliga a stipulare un contratto di assicurazione "Dalla perdita e dal danno all'oggetto del pegno" (Articolo 31 della legge "Sull'ipoteca"). Altri due programmi assicurativi che un mutuatario può utilizzare a proprio piacimento sono la risoluzione e la limitazione dei diritti di proprietà (assicurazione sulla proprietà), nonché la perdita di vite e disabilità. Ma se rifiuta, la banca ha il diritto di rivedere il tasso di interesse in grande stile. In generale, è estremamente raro trovare banche il cui aumento del tasso di interesse non dipenda dall'esecuzione di una polizza assicurativa.

E se il rifiuto di assicurazione del titoloil tasso annuale aumenta di 1,5 punti, quindi il rifiuto di emettere due polizze (titolo e assicurazione sulla vita) porterà ad un aumento della percentuale di 10 punti.

Il calcolo degli interessi sull'assicurazione è il seguente

- La proprietà promessa è stimata allo 0,5% della somma assicurata.

- L'assicurazione del titolo varia dallo 0,1 allo 0,4%.

Ma l'assicurazione sulla vita è già all'1,5% dil'importo dell'assicurazione. Ma, tenendo conto delle condizioni in cui il mutuo è emesso in Russia, è inevitabile la necessità di registrare l'assicurazione del titolo e la vita + salute per coloro che vogliono prendere un mutuo.

Ci sono programmi di mutuiassicurazione solo oggetti in pegno. Questi programmi utilizzano il credito Sberbank. È possibile rifiutare l'assicurazione per altri programmi assicurativi? Sì, ma se rifiuti l'assicurazione del titolo, la percentuale annuale aumenterà di 1 punto.

Il vantaggio per la banca, come menzionato sopra,Consiste nel canone di agenzia, che l'istituto finanziario riceve dalla compagnia di assicurazione al momento della registrazione delle polizze. Pertanto, è estremamente poco redditizio per un ente creditizio portare a conoscenza delle informazioni del mutuatario Come rifiutare l'assicurazione bancaria su un prestito.

È anche molto comune che una bancae la compagnia di assicurazioni sono strutture affiliate. È per questo motivo che la banca insiste sull'acquisto da parte del mutuatario di polizze assicurative da alcune compagnie assicurative.

Speriamo che ora ogni lettore sappia come rifiutare l'assicurazione su un prestito. La cosa principale - leggi attentamente il contratto!